最近株価が低迷し、早期退職が相次いでいるアステラス。

私も1人の株主であり、業界の人間としても先行きが気になる企業の1つです。

今回、そんなアステラス製薬(株)について調べてみました!

目次

アステラス製薬株式会社とは?

概要

| 商号 | アステラス製薬株式会社(Astellas Pharma Inc.) |

| 本社 | 東京都中央区日本橋本町2-5-1 |

| 創業 | 1923年 |

| 資本金 | 103,001百万円 (2023年3月期末時点) |

| 従業員数 | 14,484名 (2023年3月期末時点、連結ベース) |

| 経営理念 | 先端・信頼の医薬で、世界の人々の健康に貢献する |

| 強みを持つ領域 | 泌尿器、がん |

アステラスは2005年に旧山之内製薬と旧藤沢薬品工業が合併して誕生した製薬会社です。

山之内製薬は抗潰瘍薬ガスターや泌尿器系のハルナール、ベシケアを代表とする化学合成を得意としており、藤沢薬品は今でも莫大な売上を誇る免疫抑制剤プログラフや様々な抗菌薬などといった天然物からの創薬を強みとしており、両社の良さを掛け合わせて生まれた企業ですね。

2022年4月~2023年3月では武田薬品、大塚HDについて全売上高で3位と日本を代表とする大手製薬会社となっています。

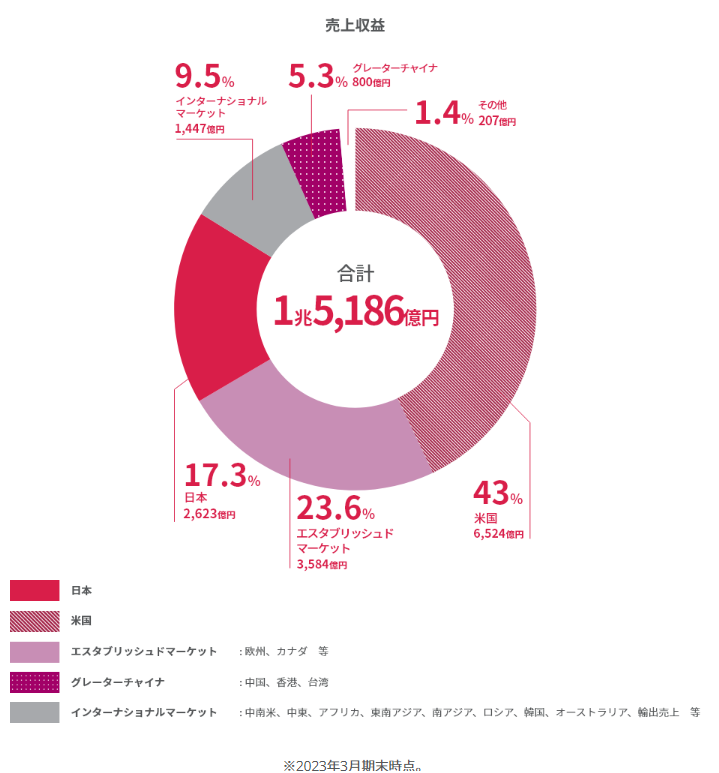

海外比率:日本は17.3%

北米・欧州が7割弱と売上の大部分を占めており、円安を大きく受けやすい状況です。

事業は約70ヶ国に展開しており、部長クラスのポジションの57%が外国籍と企業としてグローバル展開をしていることが分かります。

国内の厳しい薬価改定の状況を踏まえると今後も海外売上高比率は高まっていくことが予想されます。

※2024年の薬価改定:全品目の引き下げ率は約8%

引用元:アステラスHP

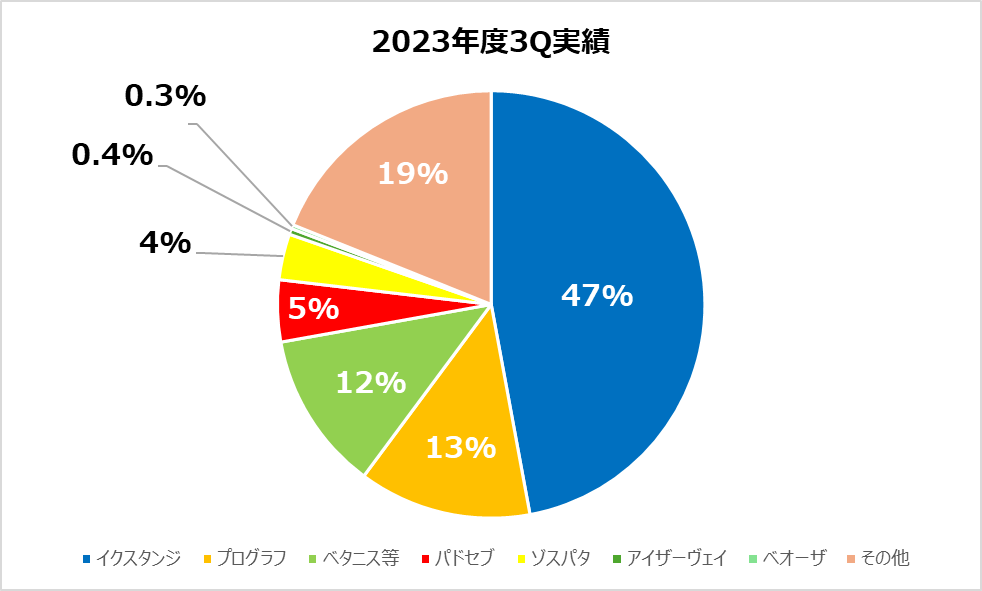

製品別売上高:イクスタンジに大きく依存

2024年3月期第3四半期決算短信をもとに以下のグラフを作成しました。

見てわかる通り、前立腺がん治療薬イクスタンジ(XTANDI)の売上が半分近くを占めております。イクスタンジ、ゾスパタ(ZOSPATA)、パドセブ(PADCEV)は順調に伸長しているようです。

中でもパドセブはEV-302試験の良好な結果を踏まえて、ピーク時売上予想を4,000-5,000億円に上方修正しています。欧州では計13ヶ国で保険償還を獲得し、今後売上拡大を見込んでいます。前年同期比は+68%!!

ちなみにプログラフはとっくに後発が参入しており、ベタニスもそろそろ後発が出そうな感じではあります。

アステラスの将来性を考える

アステラスの抱える課題:イクスタンジクリフ

現在稼ぎ頭であるイクスタンジですが、2027年頃に特許切れを予定しており、イクスタンジクリフ(パテントクリフ)が迫っています。イクスタンジは2023年11月に「生化学的再発のリスクが高いMO CSPC()非転移性去勢官需性前立腺がん」の適応をアメリカで取得して売上を現在も拡大しておりますが、いずれかはどかんと売上が飛ぶことが予想されています。

そのため、重点戦略製品をはじめとする次の製品価値を最大化できるかに社運がかかっています。

アステラスはイクスタンジのほかに、重点戦略製品として以下の製品を挙げています。

- パドセブ

- ゾルベツキシマブ

- アイザーヴェイ

- ベオーザ

期待の新薬:ゾルベツキシマブ

パドセブは上記で軽く触れたのでまずはゾルベツキシマブ。

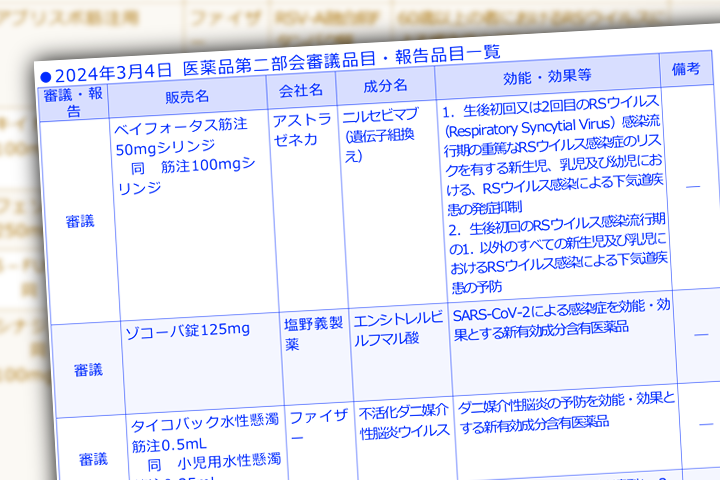

2024年3月4日に開催された薬事・食品衛生審議会医薬品第二部会において、「ビロイ(一般名:ゾルベツキシマブ)」が「CLDN18.2陽性の治癒切除不能な進行・再発の胃がん」の適応で承認されました。

初の抗Claudin18.2モノクローナル抗体で、ファースト・イン・クラスの薬剤として注目されています。アメリカでは製造委託先の問題でまだ承認されていませんでしたが、その点も踏まえて世界に先駆けて日本で承認されました。Claudin18.2は胃癌の約40%で発現しているそうで、使用される患者さんも多くいるのではないかと期待されます!

アメリカでの問題もあくまで医薬品製造受託機関(CMO)での問題であり、臨床試験結果についての懸念は示していないようなので近い未来に承認されるかと思います。

初の眼科治療薬:アイザーヴェイ

続いてアイザーヴェイ。Iveric Bio社買収によって手に入れた期待の大型品。「地図状萎縮(GA)を伴う加齢黄斑変性」の治療薬として昨年8月にアメリカで承認を取得しました。

GAはアメリカで約150万人に影響を及ぼしており、罹患している患者さんの約75%は未診断だと考えられていることから患者さんの掘り起こしが重要になってくると考えられます。アステラスは有名俳優を起用して疾患啓蒙活動を行っているようです。

不安材料としては買収に多額の費用を要していること。

しかし順調に処方は拡大し、欧州でも申請をしていることからこれからに期待大です!

更年期障害治療薬:ベオーザ

問題はベオーザ(VEOZAH)。現在7ヶ国で発売されておりますが、予定より立ち上げが遅れており、下方修正をしています。

第1四半期に掲げていた期初予想は493億円でしたが、気付けば予想は71億円。

予想に反して全然売れていない!!!

売上が伸びていないと考えられる理由

- 実需の拡大ペースが想定を下回っている

- 保険カバレッジが不十分

そこで先日行われたスーパーボウルにてCMを放送し、カバレッジの拡大に力を入れて動いています。

また、日本でもP3試験が開始されました。

アステラス岡村社長は将来的に5000億円も可能と発言されていたので、今後アステラスの株価を大きく左右する材料になりそうです。

ちなみにHP結構力を入れている印象があります

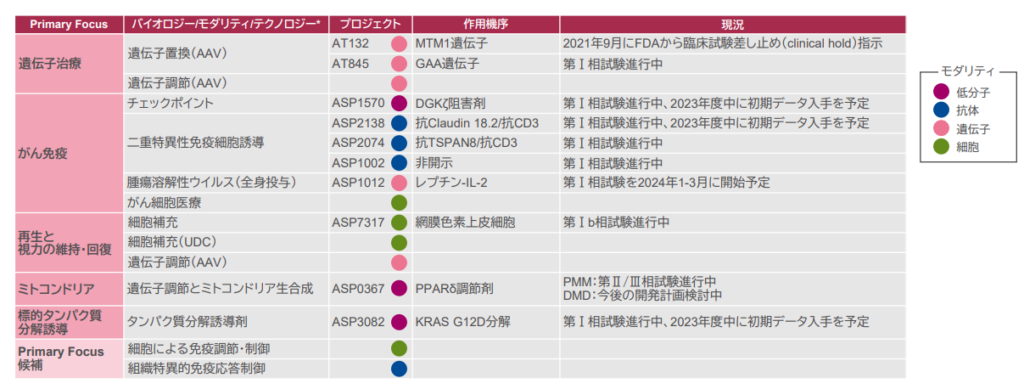

パイプライン

現在のパイプラインを紹介します。

重点戦略製品をはじめ、多くのパイプラインを抱えています。

様々なモダリティがあり、ここには載せていませんが青売りや医療機器コンビネーションの開発も抱えているのでぜひ成功に繋げていってほしいと思います。

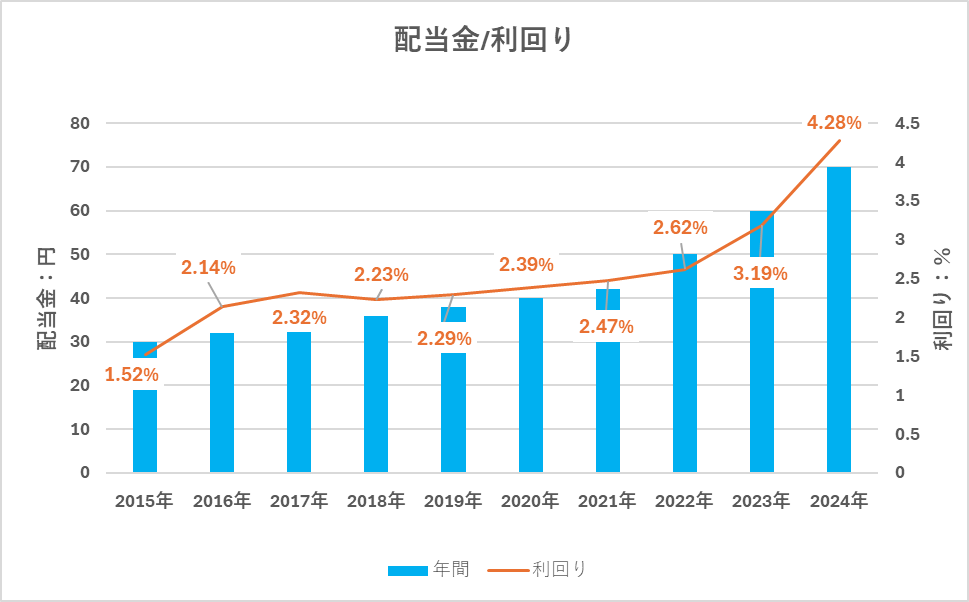

配当金

2024年3月5日時点

年間配当金(予想):70円

配当利回り:4.28%

権利確定日(中間):9月30日

権利確定日(期末):3月30日

※2024年4月25日追記

増配を発表し、年間配当は74円に!!

株価は下がり、増配していることから現時点での配当利回りは4%を超えており、いわゆる高配当。

なお、株価の推移はこちら

最後に

最後までご覧いただきありがとうございました。

結論をまとめると、

- イクスタンジのパテントクリフが控えている

- パドセブなどは順調に伸長、直近ではビロイの上市が近づいている

- 不安材料は次の稼ぎ頭を期待しているベオーザの大幅な出遅れ、買収費用などによるコストup

上記を鑑みて株価は冴えていませんが、個人的にはパドセブの売上増やアイザーヴェイやビロイなどの新薬に期待しています!!