企業研究第5弾!

最近希少疾患などで存在感を増してきている日本新薬。今回は日本新薬について掘り下げていきます。

目次

日本新薬とは

日本新薬の概要

| 商号 | 日本新薬株式会社 (Nippon Shinyaku Cor., Ltd) |

| 本社 | 京都市南区吉祥院西ノ庄門口町14 |

| 創業 | 1911年(会社設立:1919年) |

| 資本金 | 5,174百万円 |

| 従業員数 | 2,213名(連結, 2024年3月31時点) |

| 経営理念 | 人々の健康と豊かな生活創りに貢献する |

| 強みを持つ領域 | 血液領域、希少疾患 |

日本新薬は1911年に創業し、京都を本拠地とする製薬会社です。当初は乳酸菌整腸剤「グリコラクチン」から始まり、国産回虫駆虫剤「サントニン」で軌道に乗せていきました。1961年には食品事業を立ち上げており、現在は機能食品なども扱っています。キロサイド、アズノールなどの医薬品は古くから使われています。

事業別売上構成比は、

医薬品事業:機能食品事業=8.5:1.5

となっており、医薬品事業を中心に成り立っています。

日本新薬硬式野球部も強いことで有名です。

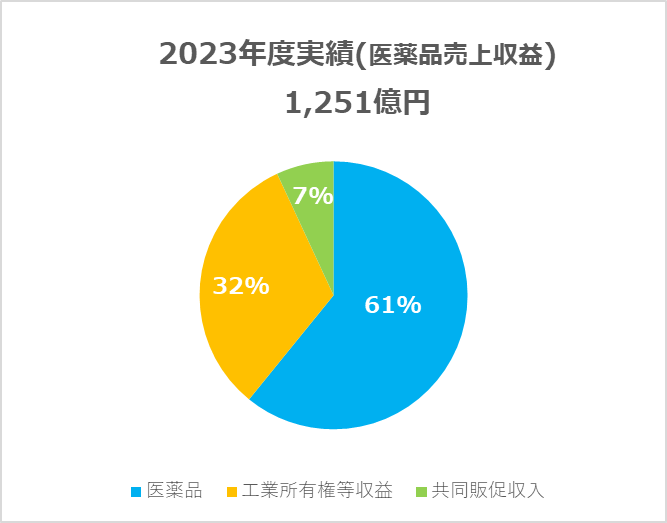

医薬品事業の売上

2023年度の売上収益は1,483億円で、医薬品事業が1,251億円、機能食品事業が232億円でした。

2024年5月14日 2024年3月期 決算 決算短信・説明会資料を基に作成

製品の売上のほか、ウプトラビの海外売上に伴うロイヤリティ収入(工業所有権等収益に該当)が好調なようです。ウプトラビはジョンソン・エンド・ジョンソンが海外での権利を有し、世界60ヵ国以上で承認されています。

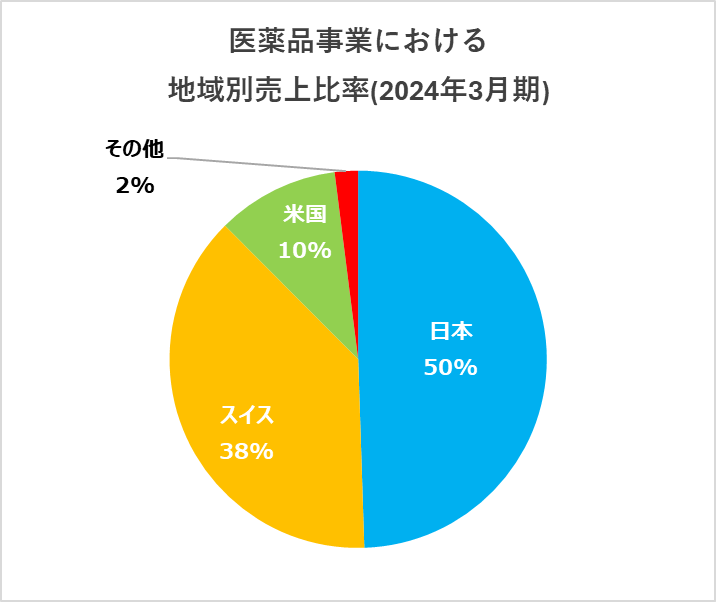

海外比率

有価証券報告書をもとに作成

医薬品事業に限ってみると、有価証券報告書によると約5割は日本で、海外売上高比率が高いことが伺えます。売上収益全体でみると約43%となります。前年度比29%も伸ばしており、今後も海外で伸びていくことが予想されます。

注力領域

日本新薬は泌尿器科、血液内科、難病・希少疾患、婦人科の4領域を注力領域として定め、経営資源を重点的に投入しています。

泌尿器系だとED治療薬のシアリスなどが有名でしょうか。

競合があまりいない疾患での開発がここ数年目立っており、骨髄異形成症候群治療薬のビダーザは患者数の少ない希少がんで大きな売上を計上していました。

個人的な印象としては血液がん、希少疾患が最近伸びてきている印象です

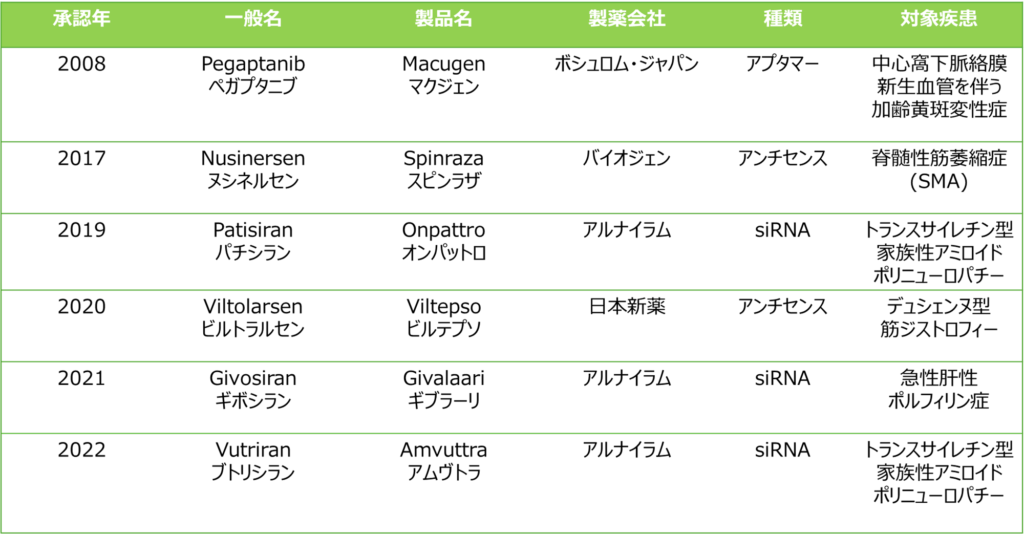

核酸医薬に強み!

日本新薬は2020年、国産初の核酸医薬の承認を取得しております。2020年以前に承認された核酸医薬はいくつかありましたが、いずれも外資メーカーが承認を取得していました。

日本新薬のビルテプソは2015年10月に先駆け審査指定制度の対象品目に、2019年8月に希少疾病用医薬品に指定されました。同年10月には条件付き早期承認制度の対象品目に指定され、2020年3月に「エクソン53スキッピングにより治療可能なジストロフィン遺伝子の欠失が確認されているデュシェンヌ型筋ジストロフィー」の適応で承認されました。

2024年現在、国内で承認を取得している核酸医薬は6剤のみ。

各添付文書をもとに作成

半分がアルナイラム、存在感ありますね。

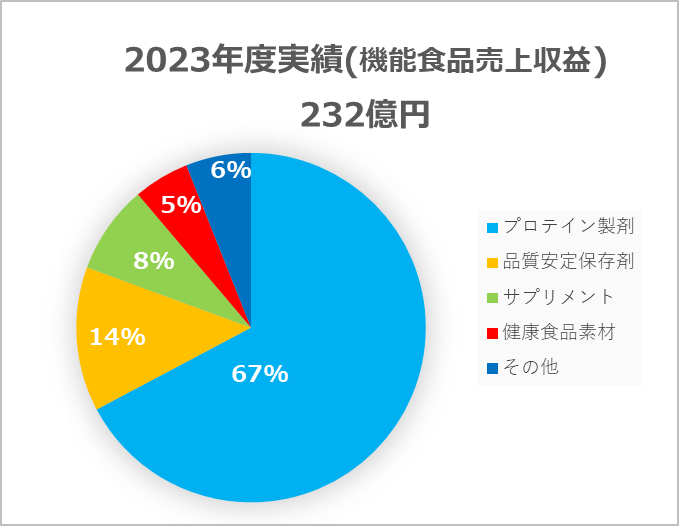

機能食品の売上

2024年5月14日 2024年3月期 決算 決算短信・説明会資料を基に作成

機能食品事業は7割弱の売上をプロテイン製剤が占めています。“WINZONE”というブランドで販売しており、製薬会社の徹底した品質管理・商品設計を売りにしているようです。

インフォームドチョイスと呼ばれる、世界アンチ・ドーピング機構(WADA)による品質保証プログラムの認証を受けているため、スポーツ選手が安心して使いやすいのが強みかと思われます。

た。

日本新薬の将来性を考える

日本新薬の抱える課題:ビルテプソをどう成長させるのか

日本新薬が次の売上収益の柱として期待しているビルテプソの国際共同第3相RACER53試験で、主要評価項目が未達でした。

2024年8月7日に行われた第1四半期の決算説明会では、ビルテプソの現在投与中の患者数は中医協資料のピーク患者数128人の3分の2以上と発表しています。

RACER53試験の結果については社内での解析は概ね終了し、今後は FDA との協議に移る予定とのことです。FDA との協議は秋頃を想定、その議論の結果が出るのは年内を想定とのことで今後の追加情報が待たれます。

治療法が限られているため、可能性は0ではないものの承認取り消しまではいかないと個人的には思っています。

ステロイドの使用方法が試験結果に与えたのではないかという推測をしているようで、おそらくP3試験を再度実施になると見込まれます。

ビルテプソの競合品:Elevidys(エレビディス)

2024年08月14日、中外製薬がDMDの治療薬として遺伝子治療薬Elevidysの国内で製造販売承認申請を発表しました。アメリカでは昨年既にサレプタ・セラピューティクス社/ロシュ社が承認を取得、発売しています。競合品にはなりますが、こちらも主要評価項目である歩行能力が未達成であるものの、副次評価項目で臨床的意義があると見出されたようです。

海外でのElevidysの投与は始まったばかりのようなので、まだまだ様子見段階です。

DMDはビルテプソの発売前はステロイド療法くらいしかエビデンスがなく、現在も根本的治療法はない難病です。この2剤を皮切りに治療が進むと良いなと思っています。

2024年度の医薬品売上収益予想:増収を見込む

期初に発表した2024年度の売上収益予想は 1,285 億円を見込んでおり、2023年度と比較し、2.7%の増収を見込んでいました。国内市場は薬価改定や後発品の影響があるものの、ビルテプソやウプトラビなどの製品の伸長のほか、引き続きウプトラビの海外売上に伴うロイヤリティ収入の伸長を予想しています。

第1四半期の決算説明会で2024年度の売上収益予想1,325 億円と上方修正しており、出だしは好調の様子。

第七次5ヵ年中期経営計画:ウプトラビクリフをどう乗り越えるのか

現在稼ぎ頭であるウプトラビはアメリカで2026年、その他では2027年に特許切れが予想されています。

ここ数年でビルテプソ、デファイテリオ、モノヴァー、フィンテプラの上市や、ウプトラビとビダーザの適応拡大を行い、計 6 品目の上市を達成しています。今までは年平均1品目以上の新製品上市を目指していましたが、勢いづけて年平均 2 品目以上の新製品を掲げています。

パテントクリフを乗り越え、ロイヤリティ収入に依存しない収益基盤の確立、2030 年度には営業利益 500 億円規模を目指していくことを目指しています。

※現在の営業利益は330億円程度

パイプライン

国内での開発状況について調べてみました。

難病・希少疾患

| 開発 | 開 発 記 号 | 適応 |

| 発売 | NS-065/NCNP-01 (ビルトラルセン) | デュシェンヌ型筋ジストロフィー |

| 申請中 | NS-304(セレキシパグ) | 小児肺動脈性肺高血圧症 |

| P III | ZX008(フェンフルラミン塩酸塩) | CDKL5欠損症 |

| P III | GA101(オビヌツズマブ) | ループス腎炎 |

| P III | GA101(オビヌツズマブ) | 小児特発性ネフローゼ症候群 |

| P III | GA101(オビヌツズマブ) | 腎症を伴わない全身性エリテマトーデス |

| P II | NS-089/NCNP-02 (ブロギジルセン) | デュシェンヌ型筋ジストロフィー |

| P II | NS-229 | 好酸球性多発血管炎性肉芽腫症 |

| P I / II 準備中 | NS-050/NCNP-03 | デュシェンヌ型筋ジストロフィー |

血液がん

| 開発 | 開 発 記 号 | 適応 |

| 発売 | LY3527727 (ピルトブルチニブ) | 他のBTK 阻害剤に抵抗性又は不耐容の再発又は難治性のマントル細胞リンパ腫 |

| P III | LY3527727 (ピルトブルチニブ) | マントル細胞リンパ腫 |

| P III | LY3527727 (ピルトブルチニブ) | 慢性リンパ性白血病 |

| P I / II | NS-401 (tagraxofusp) | 芽球性形質細胞様樹状細胞腫瘍 |

| P I | NS-917 (radgocitabine) | 再発・難治性急性骨髄性白血病 |

その他にも泌尿器疾患、婦人科疾患、循環代謝系でパイプラインを有しています。また、海外では難病・希少疾患のみの開発となっています。

圧倒的に難病・希少疾患、血液がんのパイプラインが多い印象です。血液がんのピルトブルチニブ/製品名:ジャイパーカはイーライリリーと提携しており、BTK阻害薬と呼ばれる薬で、2024年8月21日に発売されました。

BTK阻害薬はヤンセン、アストラゼネカ、小野薬品が発売しており、4剤目となります。イーライリリーは血液内科に強みをもつ日本新薬と協業することで、他社に追随していく考えなのでしょうかね。

また。現在P3での開発は進むオビヌツズマブは中外製薬との共同開発でガザイバという製品名で現在はは白血病の薬として承認を受けています。今後適応拡大に期待です。

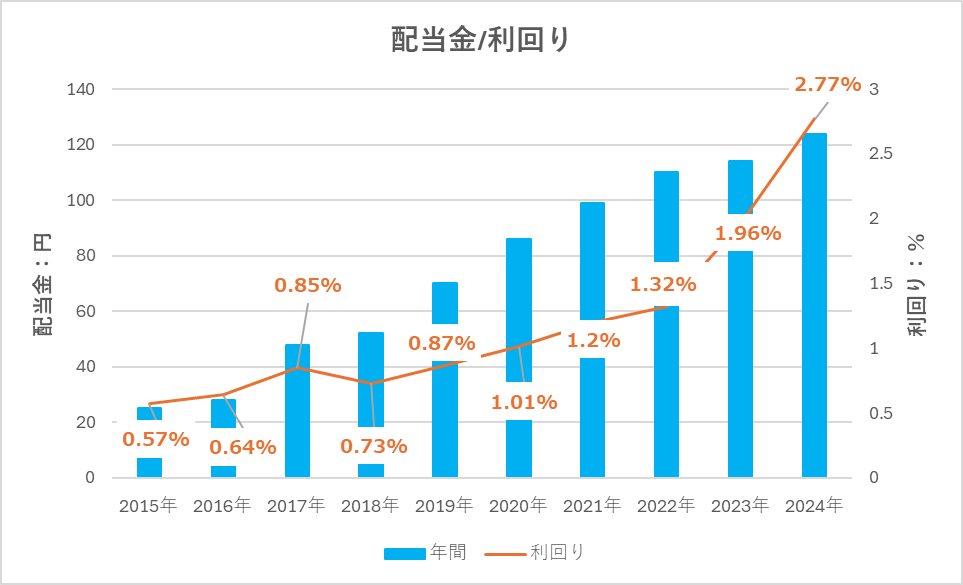

配当金

2024年8月29日時点

年間配当金(予想):124円

配当利回り:3.53%

権利確定日(中間):9月30日

権利確定日(期末):3月30日

日本新薬は右肩上がりで配当金を出しており、株価があまり冴えていないこともあり配当利回りがどんどん伸びています。

ゆくゆくは高配当株か、、。個人的には4%超えたら買うのはありですね。

なお、株価の推移はこちら

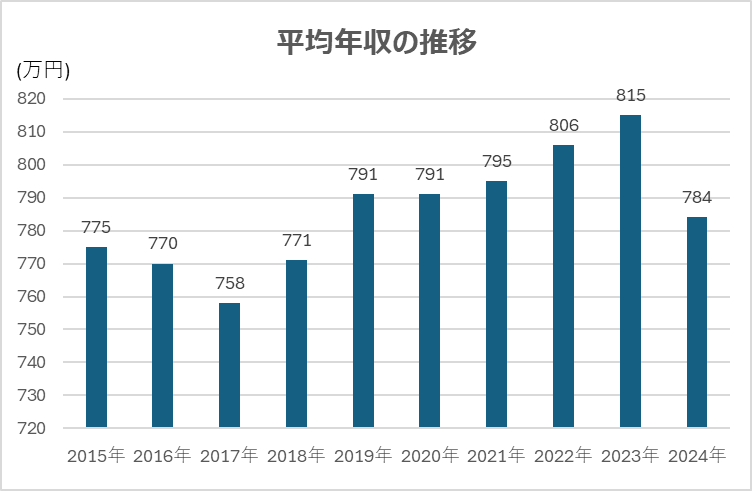

日本新薬の平均年収推移:700万円台後半をキープ

有価証券報告書をもとに作成

日本新薬は700万円台後半で安定しており直近は784万円!

2022年、2023年は800万円を超えていました。今後の成長次第で800万を突破できるのはないでしょうか。

最後に

最後までご覧いただきありがとうございました。決算発表などに目を通してみましたが、ビルテプソの承認継続を想定したうえでの予想を立てているため、今後の追加情報によって先行きが変わっていくのではないかと思います。