企業研究第3弾!!

今回はオプジーボ有する小野薬品について調べてみました。

調べてみて分かったのですが、結構歴史のある会社なんですね。

中堅内資製薬の1つでもあり、国内売上TOP10圏内である小野薬品はどんな会社なのかぜひご参考にしてください。

目次

小野薬品工業とは?

概要

| 商号 | 小野薬品工業株式会社 (ONO PHARMACEUTICAL CO., LTD.) |

| 本社 | 大阪市中央区久太郎町1丁目8番2号 大阪市中央区道修町2丁目1番5号(登記簿上) |

| 創業 | 1717年(会社設立:1947年) |

| 資本金 | 17,358百万円 |

| 従業員数 | 3,381名(単体ベース) 3,761名(連結ベース)(2023年12月31時点) |

| 企業理念 | 病気と苦痛に対する人間の闘いのために |

| 強みを持つ領域 | がん、免疫、神経 |

小野薬品の歴史は古く、1717年に大阪の道修町に創業された「伏見屋市兵衛商店」が起源となっております。現在の社名である”小野薬品工業株式会社”は1947年に設立されています。

当時は大衆薬を販売しておりましたが、世界で初めてプロスタグランジン(PG)の全化学合成に成功した製薬企業になったのを皮切りに、医療用医薬品に参入しました。

小野薬品といえば何と言ってもオプジーボ。

京大の本庶佑先生との共同研究で生み出されたオプジーボ(一般名:ニボルマブ)によってオンコロジー(がん)領域でのプレゼンスを高めていきました。

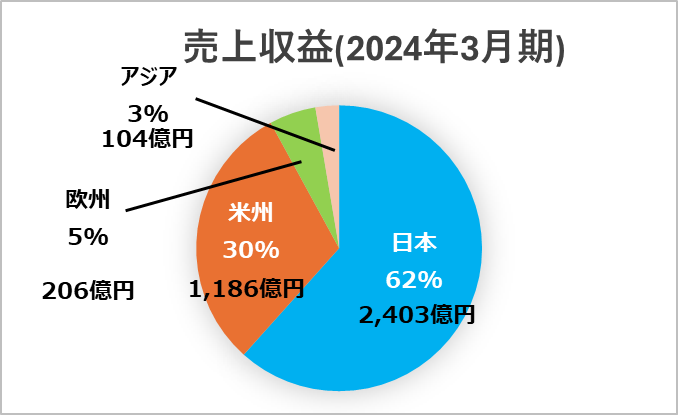

海外比率

※2024年3月期 第3四半期決算短信を基に作成を基に作成

2024年3月期の売上収益を見ると約6割が国内、約3割が米州、約1割が欧州とアジアとなっており、大部分を国内で稼いでいます。

小野薬品は現在、「グローバルスペシャリティファーマ」を目指し、自社販売体制の構築を図っています。

昨年の地域別の売上としても日本の伸び率は108%増に対し、米州は111%増、欧州は605%増、アジアは121%増と海外の成長が著しいようです。

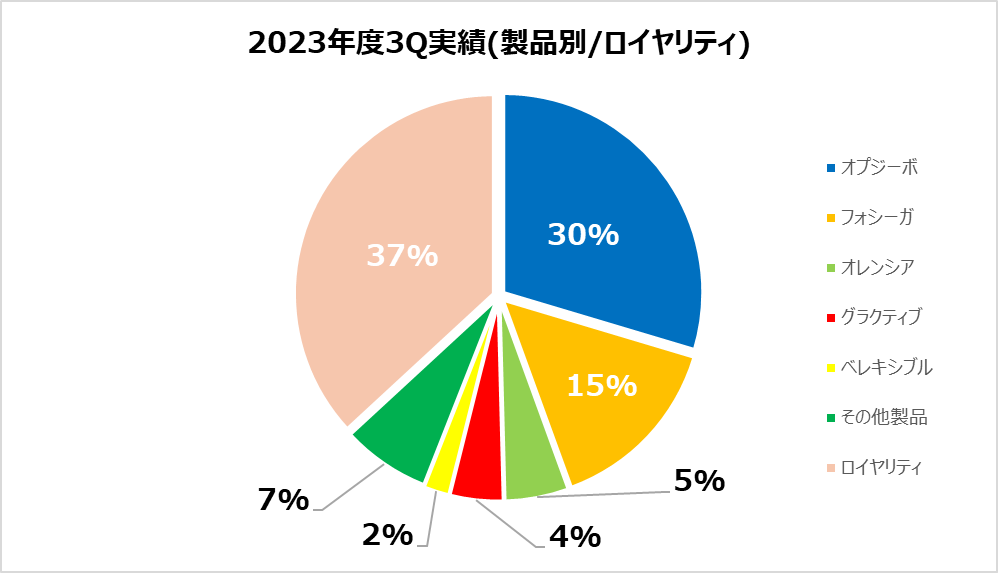

製品別売上高

※2024年3月期 第3四半期決算短信を基に作成を基に作成

オプジーボが3割稼いでいるように見えますが、ロイヤリティの中にはブリストル・マイヤーズ スクイブ(BMS)社からのロイヤリティが含まれていますので、それを含めるとオプジーボは48.4%と約半分を稼ぎ出しています。15%を稼いでいるフォシーガはアストラゼネカ社とコ・プロモーション活動を行っており、糖尿病市場が活性化している点を踏まえるとまだまだ売上を伸ばしていきそうです。

ロイヤリティ収入がかなり大きいので、売上拡大には今後自社販売できる体制の構築は必須??

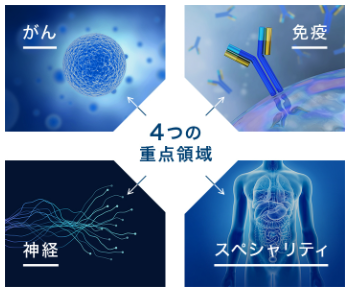

重点疾患領域

小野薬品は重点領域として、がん、免疫、神経、スペシャリティの4つを掲げています。

引用元:小野薬品工業HP

各領域に特化したオンコロジー研究センター、イムノロジー研究センター、ニューロロジー研究センター、スペシャリティ研究センターを設置して創薬研究を行っています。

それぞれの研究所から開発品が出ており、特に神経領域ではオンコロジーに次いで臨床試験が多い模様。

小野薬品の将来性を考える

小野薬品の抱える課題:オプジーボクリフ!主力製品の特許切れ!

どの企業も抱える課題は同じですね。

課題はやはり特許問題。

オプジーボの上市以来順調に売上を伸ばして小野薬品ですが、2025年~2026年に成長の鈍化という意見も出ています。というのもグラクティブの特許満了やメルクやロシュからのロイヤリティ収入の終了、フォシーガの特許切れなどがこの辺りに集中すると考えられています。

また、小野薬品の屋台骨でブロックバスターであるオプジーボの特許切れまずアメリカで2028年、欧州で2030年、国内では2031年を予測しています。

ただオプジーボに関しては悪い話ばかりではありません。

2024年3月22日、PD-1/PD-L1阻害薬とJAK阻害薬が市場拡大再算定の共連れルールの対象から除外することが了承され、オプジーボも対象外となりました。

そもそもこの市場拡大再算定とは、薬価収載時の予想以上に売上を伸ばした場合に薬価を下げる仕組みです。そしてこの制度の問題点は、類似薬も薬価が引き下げられる(=共連れになる)ことです。

オプジーボは類似薬にキイトルーダ(一般名:ペムブロリズマブ)やテエセントリク(一般名:アテゾリズマブ)、バベンチオ(アベルマブ)、イミフェンジ(デュルバルマブ)があります。

これらの類似薬が市場拡大再算定の対象になると、オプジーボの薬価も引き下げられることがあるために何度も売上増加を鈍化させられてきました。

各社は厚労省に何度も制度の見直しを訴えており、ようやく実を結んだ形になりました。

それでも2024年1月にバベンチオの道連れを食らっています、、。

今後はこの道連れがなくなることで将来の見通しが良くなるのかな?

また、オプジーボは2019年9月に「根治切除不能な悪性黒色腫」の適応で販売開始以来、現在11のがん種で適応を取得しています。現在もさらなる適応拡大を目指して臨床試験が走っています。

まだまだ売上を伸ばしていくだろうオプジーボをどう次の製品に繋げていくかが小野薬品の今後を左右していきそうですね。

打開策は欧米自販体制の構築

オプジーボの特許切れにはまだ時間はあるものの、海外事業はライセンス契約に頼っているのでロイヤリティ収入の占める割合が大きいのが現状です。そのため、自社販売体制を構築し、他社に頼らずとも世界で闘っていくことが小野薬品の成長に繋がっていきます。

アジアでは韓国及び台湾に子会社を設立し、自販体制を整えています。

2015年:韓国でオプジーボの自社販売

2016年:台湾でオプジーボの自社販売

2021年:韓国でベレキシブル、ビラフトビルの自社販売

2022年:台湾でベレキシブルの自社販売

現在は韓国、台湾他、アメリカとイギリスに子会社を設立しています。

次はベレキシブルの欧米市場での自社販売を目指し、組織づくりに取り組んでいるようです。

2023年10月1日にはグローバル人事制度を導入し、評価体系なども統一化の動きが見られます。

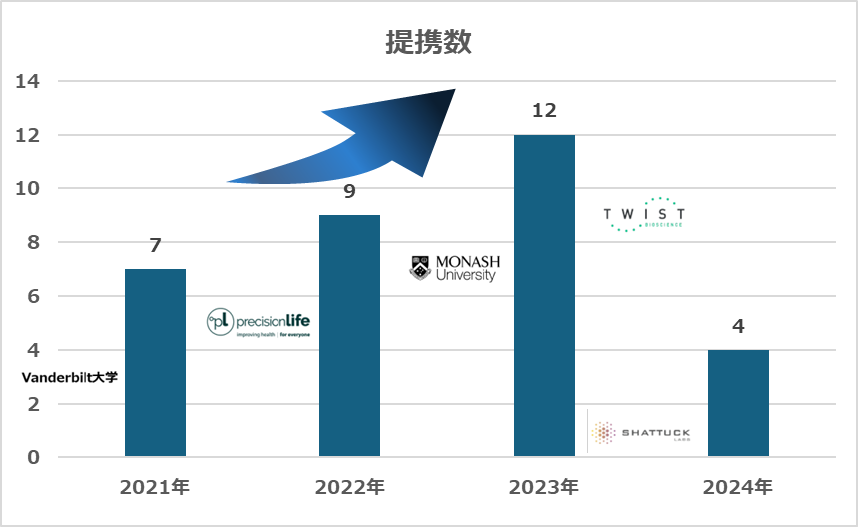

創薬提携

小野薬品は医療用医薬品の開発を加速させた1960年代の大学提携を通じたプロスタグランジンの創薬研究以降、オープンイノベーションに積極的に取り組んでいます。

2020年には「Ono Venture Investment, Inc.」をカリフォルニア州に設立し、バイオベンチャーやスタートアップ企業に積極的に投資を行っています。

ここ数年でも新規の提携は増えており、今年2024年でもすでに4件発表しており今後も拡大していくと思われます。

※R&D説明会資料(2023年2月24日)を基に作成を基に作成

Fate Therapeutics社とのiPS由来他家CAR-Tの創薬提携では、HER2陽性の進行固形がん患者を対象に第I相臨床試験を開始しています(ONO-8250)。

CAR-T療法は一般的に、患者さん自身の免疫細胞を取り出し、専用の工場で搬送された後に加工され、再び施設に送って治療を行うといった流れになります。そのため、時間や費用がかかります。

しかし、iPS細胞由来では大量調製も可能となり、時間もコストも将来的に削減できる可能性を秘めているのではないかと思います。

また、ONO-8250はHER2低発現細胞にも殺細胞活性を示したそうで、期待大の薬剤の1つです。

オープンイノベーションを通して様々なモダリティ、疾患のパイプラインを拡充できる可能性を秘めているのではないかと思います。

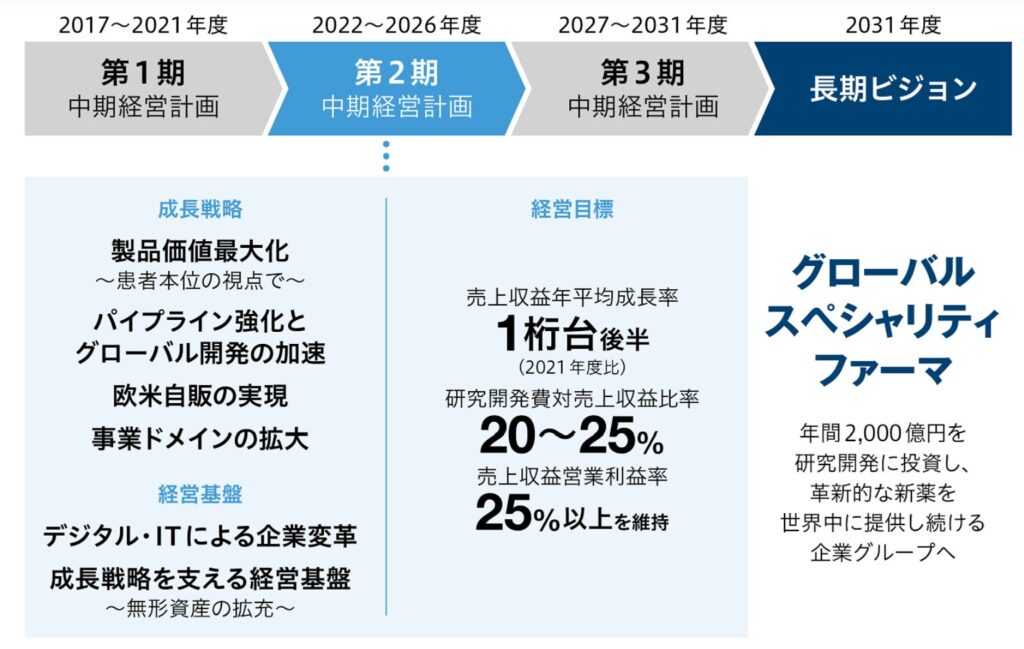

経営戦略:グローバルスペシャリティファーマを目指して

引用元:小野薬品工業(株)HP

小野薬品は2031年をゴールとする長期ビジョンを策定しています。今はその第2期に当たります。

業界内で営業利益率が高いのはぶっちぎりで中外製薬かと思いますが、小野薬品も2022年度は31.7%と高水準です。

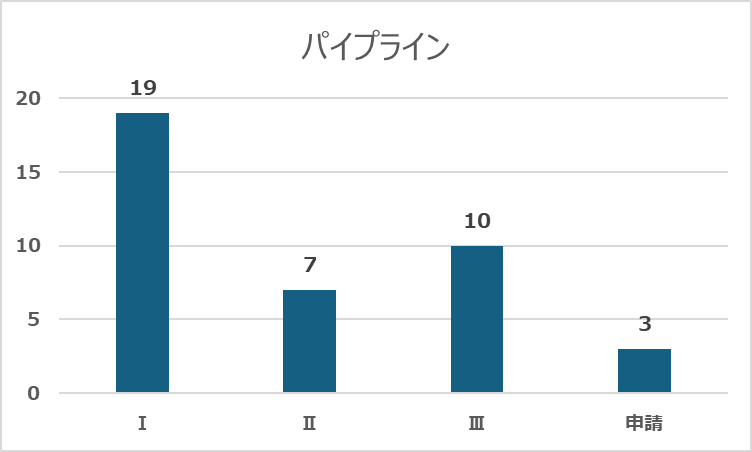

パイプライン

現在、オンコロジー領域を中心に36の臨床試験が走っており、申請段階は3つあります(2024年1月24日現在)。

小野薬品工業(株)HPより作成

オンコロジー領域のパイプラインは30試験もあり、13の新規有効成分が控えております。

なかなかパイプラインの層は厚いのではないでしょうか。

オープンイノベーションの成果も少しずつ出ている感じですね。

自社開発が多い点も評価すべき点かと思います。

2031年頃には研究開発費2000億円を目指しており、国内大手と並ぶ研究投資を行う未来もあるのかも。

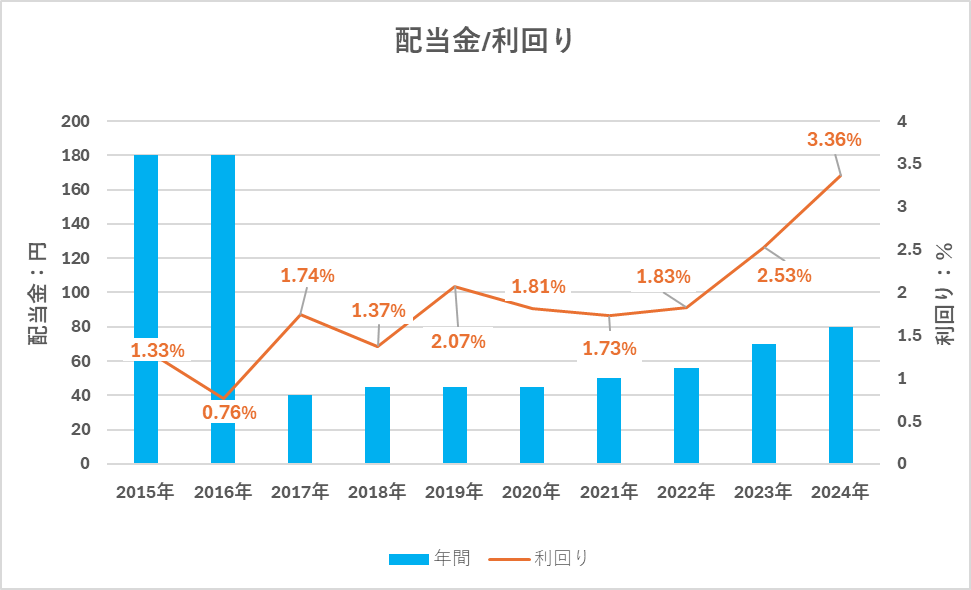

配当金

2024年3月5日時点

年間配当金(予想):80円

配当利回り:3.36%

権利確定日(中間):9月30日

権利確定日(期末):3月30日

小野薬品は2016年に株式分割を行っていますので、見かけ上は配当がいったん大幅に減少しているように見える点に注意です(5分割)。

なお、株価の推移はこちら

最後に

最後までご覧いただきありがとうございました。

小野薬品を調べてみた感想としては

- 現在の売上はオプジーボに大きく依存

- ポストオプジーボのためのパイプラインは多め

- オープンイノベーションをうまく活用している

- 海外市場での自社販売が今後の売上拡大の鍵

こんな感じでしょうか。

パイプラインがそれなりにあり、上市まで持っていければパテントクリフの危機も乗り越えられるのではないかなと思います(期待も込めて、、)。

まずは海外展開を軌道に乗せて売上拡大を図り、新薬も開発に注力していければしばらくは安定した経営が出来ると思います!

ここ数年が小野薬品の未来を左右すると思われるので、今後も目が離せません。