最近製薬業界で度々話題に上がっている住友ファーマ。

かつてはマルピーとして親しまれ(?)、CNS、糖尿病治療薬に強みを持っていましたが、現在先行きが不安視されています。

今回はそんな住友ファーマについて調べてみました!

目次

住友ファーマ株式会社とは?

概要

| 商号 | 住友ファーマ株式会社 (Sumitomo Pharma Co., Ltd.) |

| 本社 | 大阪本社:大阪中央区道修町2-6-8 東京本社:東京都中央区日本橋2-7-1 東京日本橋タワー |

| 創業 | 1897年 |

| 資本金 | 224億円(2023年12月31時点) |

| 従業員数 | 2,957名(連結:5,610名)(2023年12月31時点) |

| 経営理念 | 人々の健康で豊かな生活のために、 研究開発を基盤とした新たな価値の創造により、 広く社会に貢献する |

| 強みを持つ領域 | 精神神経、糖尿病 |

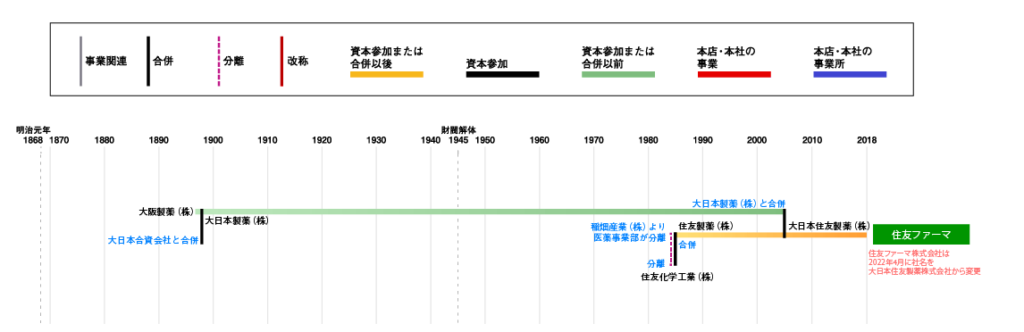

住友ファーマは2005年10月に大日本製薬株式会社と住友製薬株式会社の合併により誕生した製薬会社です。当時の名前は「大日本住友製薬株式会社」。その後、2022年に社名変更を行い、現在の住友ファーマ株式会社となっています。

引用元:住友グループ広報委員会HP

大日本製薬は大阪の道修町の有力薬業家21名により設立された製薬会社で、てんかん治療薬のエクセゼランや胃薬のガスモチンなどを販売していました。住友製薬は現住友化学の医薬事業の研究開発・製造部門と稲畑産業(株)の医薬販売部門を継承して誕生した製薬会社で、高血圧症・狭心症治療薬のアムロジンや制酸薬のタガメットなどを販売をしていました。

2社の統合後はパーキンソン病治療薬のトレリーフ、糖尿病治療薬のメトグリコ、抗精神病治療薬のラツーダなどを世に送り出してきました。

海外比率

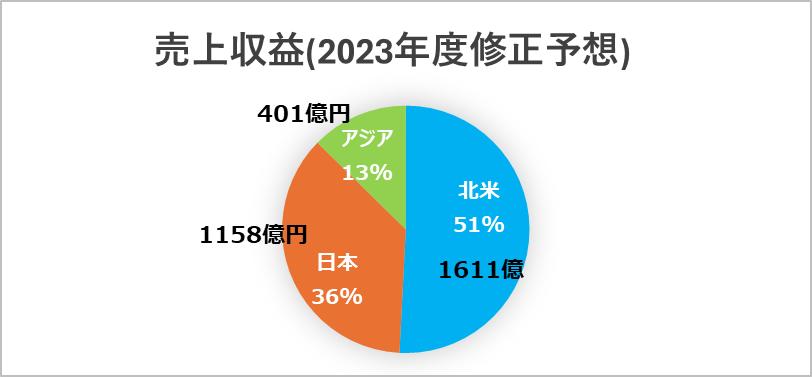

住友ファーマは北米・アジアに海外拠点を持っています。

※2024年01月31日 第3四半期決算 決算説明会資料を基に作成

2023年の売上収益予想を見ると北米が約半分稼いでおり、日本は4割弱ほどです。

北米の収益は当初2088億円を予想しておりましたが、ラツーダのジェネリックの浸透が予想より早かったことを理由に1611億円に減額修正をしております。

しかし、

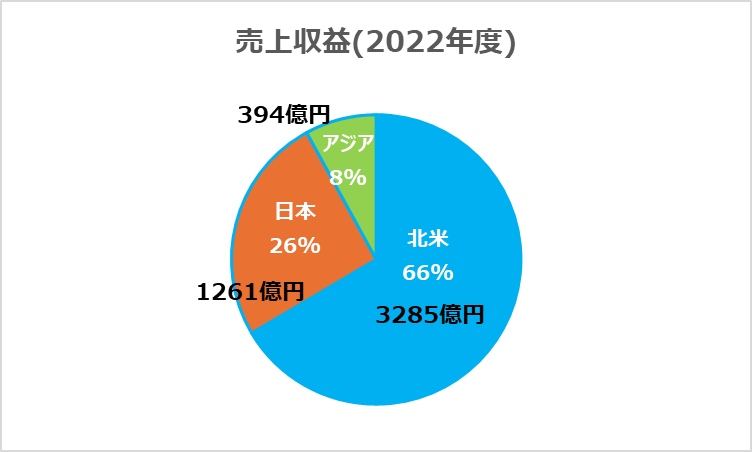

※2023年05月15日 2022年度(2023年3⽉期)決算説明会資料を基に作成

2022年度は北米で66%も占めており、北米の売上減がかなり目立ちます。元々は海外で大きく稼いでいたため、今後の経営によってはもう少し海外売上高比率が下がる可能性もあります。

製品別売上高(北米)

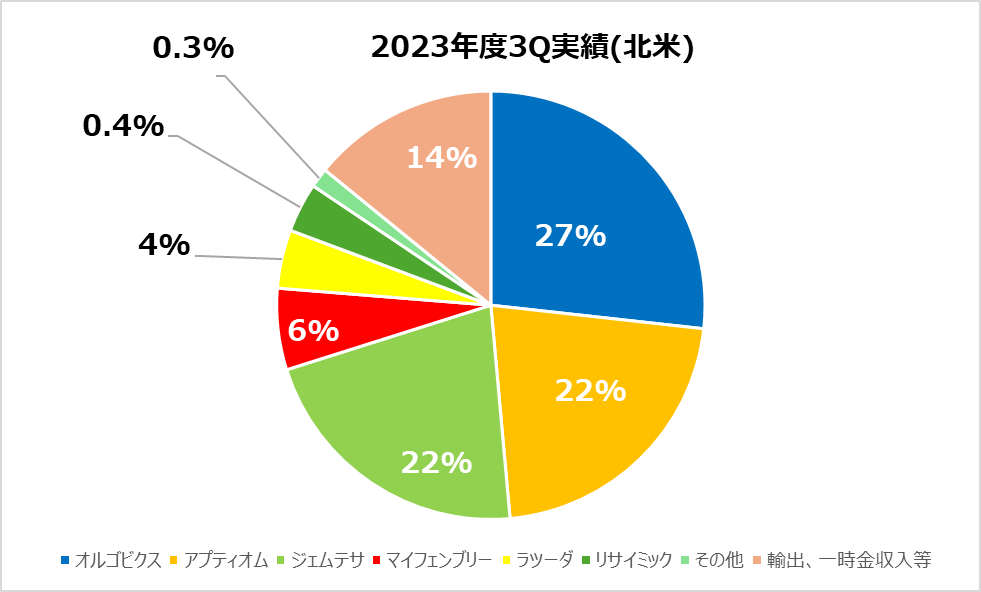

※2024年01月31日 第3四半期決算 決算説明会資料を基に作成

北米の2023年3Qの売上収益は1154億円でした。オルゴビクス、アプティオム、ジェムテサが大部分を占めておりました。以前ラツーダは北米の売上だけで連結売上収益の3分の1以上稼いでおりましたが、北米売上の4%まで縮小しており、今後さらなる縮小が予想されます。

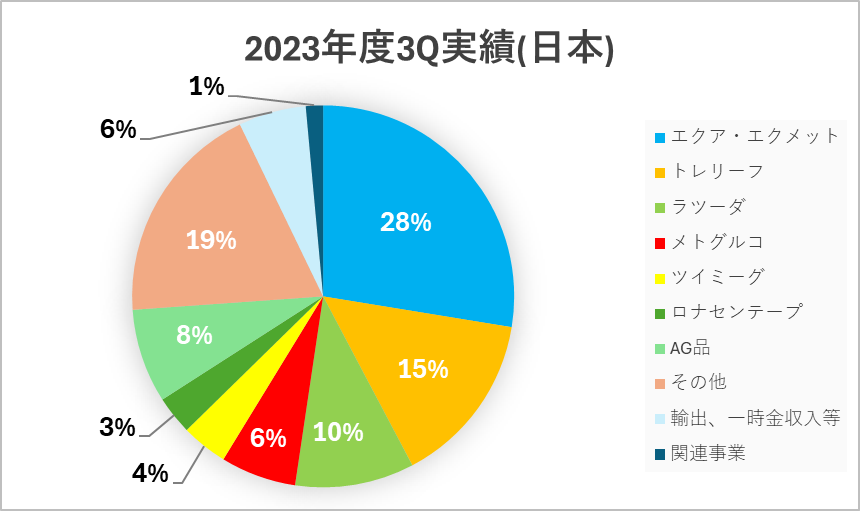

製品別売上高(日本)

※2024年01月31日 第3四半期決算 決算説明会資料を基に作成

日本国内の2023年3Qの売上収益は892億円でした。決算資料によると想定通りの進捗とのことで、国内においてはラツーダ、ツイミーグ、ロナセンテープは伸長しています。ツイミーグは2021年に発売したばかりで長期処方解禁後に出荷調整になるなどのトラブルにも見舞われていましたが、正常化してから順調です。

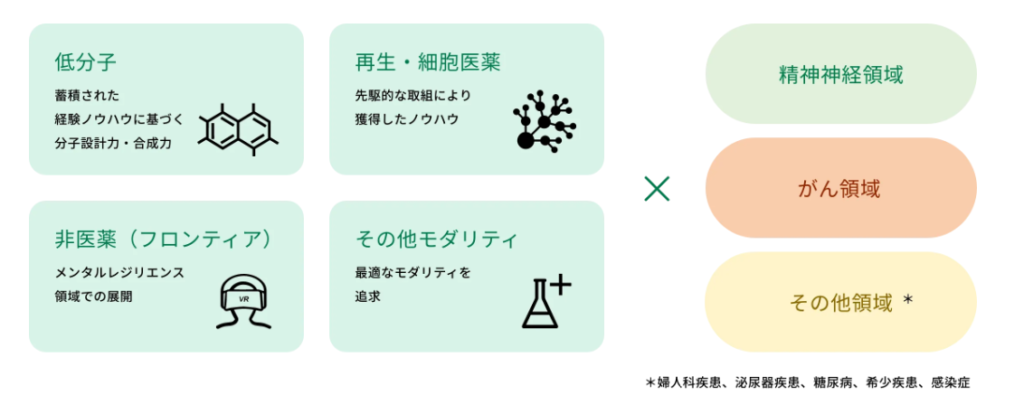

重点疾患領域

住友ファーマはアンメット・メディカル・ニーズの高い精神神経領域、がん領域を重点領域として定めています。再生医療や医療機器などのフロンティア事業にも力を入れており、従来の低分子医薬品以外にも広げています。

引用元:住友ファーマHP

精神領域では他家iPS細胞由来ドパミン神経前駆細胞を用いたパーキンソン病を適応症とした開発や、VRを用いた社交不安障害を対象として開発中のコンテンツ(開発コード:BVR-100)などもあります。

がん領域では2020年に前立腺がんの適応でORGOVYX(レルゴリクス)が承認を取っています。レルゴリクスは子宮筋腫の適応でMYFEMBREE(レルゴリクス配合剤)としても承認・販売されている薬剤となっています。

住友ファーマの将来性を考える

住友ファーマの抱える課題:ラツーダクリフ、トルリシティ提携終了による売上大幅減

住友ファーマは以前ラツーダで2000億円以上稼いでおりましたが、昨年の2023年に北米で特許切れを迎えました。ラツーダクリフは以前から予想されていた問題ですが、想定以上にジェネリックの浸透が進んでしまっています。後述しますが、ラツーダクリフ対策として「基幹3製品」と位置付けられている薬剤が思うように伸びていないため、この損失を埋められずにいます。

また、国内で2番手の稼ぎ頭であったトルリシティが2022年12月で販売提携が終了となり、2023年1月からはイーライリリー単独での販売となりました。2021年度に336億円、2022年度に248億円(4Qで販売できなかったので前年比は減少)を稼いでいただけに、それが0になるという大打撃を受けています。

MRとして現場を回っていた当時、大きな話題となったのを覚えています。リリーの新薬マンジャロが田辺三菱との契約になったのが原因かなと、、。

キンモビによる赤字

キンモビはパーキンソン病に伴うオフ症状に対する舌下投与フィルム製剤で、2020年9月に発売を開始した薬剤。カナダ・シナプサス社を約659億円で買収して手に入れた薬剤でしたが、2023年10月に543億7000万円の減損損失を計上することを発表しています。

想定以上に売れず、プロモーション活動も中止するほどでした。

結果、2022年度は745億円の赤字、2023年度は最終赤字1419億円予想しています。

相次ぐ開発失敗

2012年に買収したボストン・バイオメディカルが創製したナバブカシンは当初ブロックバスターに成長すると見込まれていました。しかし、結腸直腸がん、胃癌、膵がんを対象としたP3試験で中止が相次ぎ、ナバブカシンの開発を断念しています。減損損失269億円を計上しました。

2023年3月には、急性骨髄性白血病(AML)を対象としたTP-0903のP1/2試験の中止後開発を行わない発表をしました。TP09-03は2017年に買収したアメリカのバイオベンチャー由来の製品でもあり、減損損失を205億円を計上しています。

そして大塚製薬と共同開発をしていたウロタロントの失敗。ウロタロントはラツーダを超えるブロックバスターになると期待されていましたが、P3で主要評価項目未達。当初ウロタロントを含む4つの向精神薬候補を共同開発していましたが、ウロタロントとSEP-380135を大塚製薬に手放しました。

期待をしていただけに大塚製薬が承認にこぎつけた場合、45億円のマイルストーンと売上のロイヤリティは安いんじゃないかな、、

残り2つは検討中の様子。しかしがん領域、再生・細胞医薬事業の方に注力していくようです。

中期経営計画2027

ラツーダ・クリフからの再成⻑のため、事業構造および経営体質の“質的転換”を図る基本方針を打ち出しました。

質的転換では基幹3製品の早期価値最大化、後期開発品目の早期上市、経営基盤の変革等を掲げています。

北米では複数の子会社が存在していましたが、Sumitomo Pharma Canada, Inc.、Spirovant社を除いてSumitomo Pharma America, Inc.(SMPA社)1つに統合しました。これにより、事業収益力の強化が見込まれると考えられています。また、再編に伴って従業員も約500人削減しています。

ウロタロントは統合失調症でまず承認をとって適応拡大によってブロックバスターを目指していただけに、いきなり雲行きを見せています。

今後を左右する基幹3製品

- オルゴビクス

- マイフェンブリー

- ジェムテサ

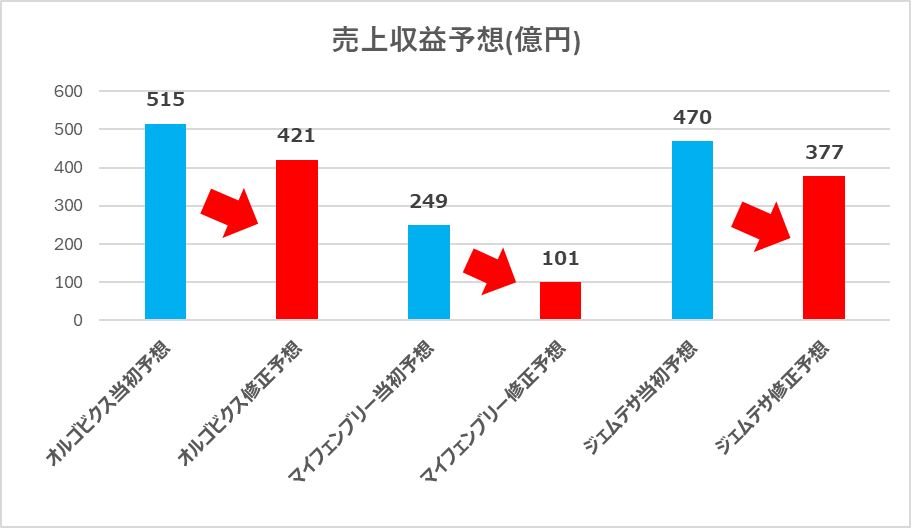

中期経営計画2027の中で上記の3製品を基幹3製品と位置づけています。

オルゴビクス、マイフェンブリー、ジェムテサ3剤ともそれぞれブロックバスターを目指しています。

オルゴビクス

オルゴビクスは1日1回1錠の内服薬で、成人の進行性前立腺がんを適応症とする経口剤としてはアメリカで初めて承認された薬剤です。マイフェンブリーとともにファイザーと共同開発・共同販売しています。

シェア拡大の遅れを理由に2023年度3Q従来計画は未達。前年同期比は約68%upとなっています。

今後のマーケティング戦略は以下の通り。

- P3試験の併⽤群サブ解析結果などに関する論文活用による併用療法の普及促進

- メディケアパートDの薬剤給付制度変更の訴求

- 医師と患者さんの対話をサポートするツールの活用

マイフェンブリー

マイフェンブリーはアメリカ初の1日1回投与の子宮筋腫治療薬として承認されています。オルゴビクスと同様に服薬回数が少ない点が売りの薬剤な様子。

⼦宮筋腫および⼦宮内膜症におけるGnRH市場の拡⼤遅延、⼦宮内膜症におけるシェア拡⼤の遅れにより2023年度3Q従来計画は未達。前年同期⽐は約133%upとなっています。

今後のマーケティング戦略は以下の通り。

- ⼦宮筋腫/⼦宮内膜症において、GnRH阻害剤を経⼝避妊薬無効例に対する最初の治療選択肢となるよう訴求内容の最適化

- SNSを含むDTCを活⽤した患者さんの認知度向上

- 適切な服⽤開始時期の周知の強化

ジェムテサ

ジェムテサは過活動膀胱(OAB)治療薬で、切迫性尿失禁、頻尿、尿意切迫感の主要3症状全てに対する有効性エビデンスを確立している薬剤。⾎圧上昇のリスクが低く、⾼⾎圧・⾼齢患者さんにも使いやすいことを訴えています。

アメリカでは成人の約2500万人が何らかの形で尿失禁で苦しんでいるといわれており、大きな市場となっていますますが、競合が激化している市場でもあります。競合としてアステラスのベタニスなどが挙げられます。

メディケアパートDの処⽅割合の増加に伴う価格の悪化により2023年度3Q従来計画は未達。前年同期⽐は約39%upとなっています。

今後のマーケティング戦略は以下の通り。

- プライマリケア市場の強化に向けた営業チームおよび活動内容の最適化

- ⾼⾎圧を有する過活動膀胱の患者さんへの安全性などの情報提供活動の強化

- ⼿頃な価格で服⽤できるマーケットアクセスを維持・改善するため、ペイヤーに対するジェムテサの情報提供の強化

基幹3製品の収益の伸びは想定を下回っており、2024年3月にSMPA社の従業員約400人を削減しています。

※2024年01月31日 第3四半期決算 決算説明会資料を基に作成

正直言ってかなり進捗が悪い印象があります。決算説明会では減損リスクに対する厳しい質問が飛んでいました。

パイプライン

精神神経領域では国内外合わせて低分子で10試験、再生・細胞医薬で3試験行われています。他家iPS細胞由来細胞医薬ではUCサンディエゴ、京都大学がそれぞれパーキンソン病で医師主導治験を行っており、京都大学の方は2024年度中の承認・上市を目指しています。

2017年2月にパーキンソン病の適応で厚生労働省から再生医療等製品の先駆け審査指定制度の指定を受けている製品でもあるので期待したいです!!

がん領域は国内外合わせて5試験、いずれもP1~2の段階なので芽が出るのは先となりそうです。ただ、いくつかはFDAからオーファンドラッグ指定を受けているで芽が出れば大きくなる可能性はあるのかも。

その他領域では、国内外合わせて4試験。ジェムテサのアメリカでの適応拡大(P3)などが含まれています。

また、フロンティア事業としてVRコンテンツや医療機器などでの治験も行われており、こちらは7つのプログラムが動いています。

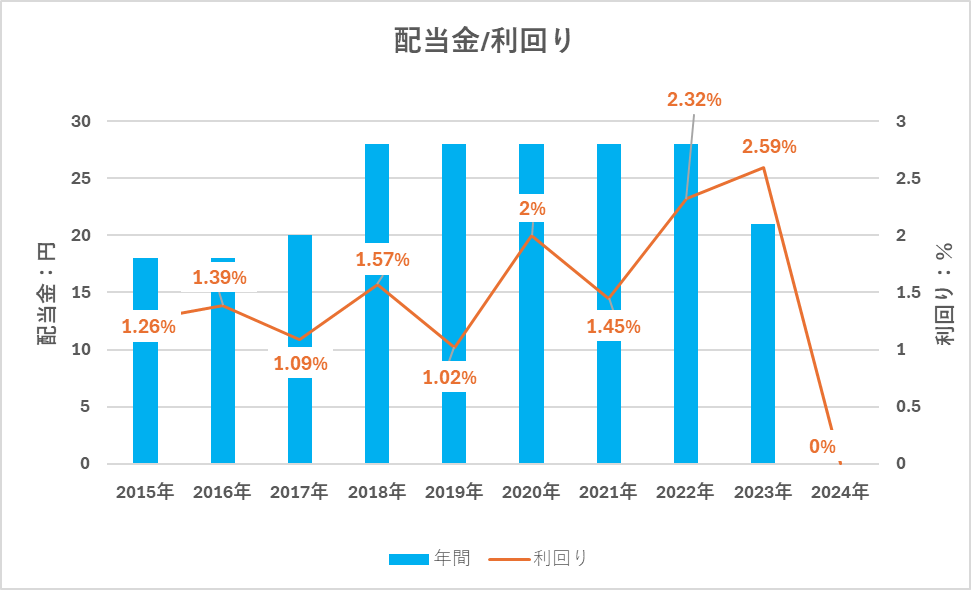

配当金

2024年3月5日時点

年間配当金(予想):0円

配当利回り:0%

権利確定日(中間):9月30日

権利確定日(期末):3月30日

2024年はコア営業損失を見込むため無配。2025年3月期の復配とする方針が出されています。

なお、株価の推移はこちら

4030円あった時代もありましたが、いまとなってはほぼ10分の1、、、。

最後に

最後までご覧いただきありがとうございました。

結論をまとめると、

- ラツーダの特許切れ、トルリシティの提携終了で大幅減

- キンモビがまさかの売れない

- ラツーダクリフ対策のために数々の買収や薬剤開発に臨んでいたが、芽が出ず失敗が相次ぐ

- 基幹3製品の大幅な遅れ

昨年2社合併後初の赤字を出してから2年連続の赤字。選択と集中を迫られています。

この状況を脱するにはラツーダが北米で稼いでいただけに、基幹3製品の売上をいかに早く成長できるのか、ここにかかっています(国内は薬価など逆風すぎる..)。

厳しい状況下に置かれている中健康情報をひっそりと公式YouTubeで発信する住友ファーマは好感が持てます。製薬業界の厳しさを思い知らされますが、頑張ってほしいと願ってます!